LES TENDANCES

Share

«Tous les regards se porteront sur la capacité des flux financiers à redresser la barque au niveau de la balance des paiements»

La semaine dernière, nous évoquions l’illusion de la présente situation. Ce qu’il ne faudrait pas négliger, non plus, c’est combien les tendances affichées par l’économie nationale se détérioraient avant même l’apparition du coronavirus. Dans ce sens, la récession économique que nous vivons ne découle pas de la seule pandémie, mais vient simplement aggraver une situation déjà passablement fragilisée. Formulé autrement, sans Covid-19, la situation était déjà fortement minée et aurait mené, de toute façon, à un budget sous grosse pression, puisque ayant notamment à respecter des promesses électorales particulièrement généreuses, dans une économie qui ne progressait plus qu’à… 3 % par an. Dans ce sens, le coronavirus a été une occasion bienvenue pour masquer des problèmes déjà existants, grâce à ce que j’ai qualifié ailleurs de «porte magique» à la Banque de Maurice.

Sur le front extérieur, nous savons tous plus ou moins que le déficit de la balance commerciale se détériore chaque année, dans l’absolu. Ce déficit atteindra, selon les statistiques publiées par la Banque centrale, le chiffre de Rs 120 milliards en 2020. Il était de Rs 112 milliards en 2018, Rs 100 milliards en 2017, Rs 81 milliards en 2016. En pourcentage du PNB, la détérioration est aussi palpable, puisque le déficit commercial passe de 18,2 % du PNB en 2015 à 18,6 % en 2016, 21,9 % en 2017, 23,3 % en 2018 et maintenant 24,1 % en 2019 !

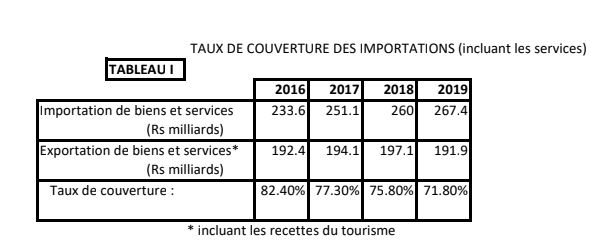

Bien entendu, avec la chute du PNB par 13 % minimum, ce chiffre ne va pas s’améliorer et MCB Focus No. 79 l’estime à 26,9 % pour 2020. Si l’on incluait le compte des services (tourisme principalement), la situation, comme on peut le constater au tableau I n’est pas bien meilleur, puisque le taux de couverture des importations de marchandises et de services par des exportations du même type se détériore de 82,4 % en 2016 à 71,8 % en 2019. L’apport du tourisme (et dans une moindre mesure la faiblesse du textile) permet évidemment de prédire que ce ratio va encore se détériorer fortement cette année… Tous les regards se porteront donc sur la capacité des flux financiers à redresser la barque au niveau de la balance des paiements et, à ce niveau, nous avons vraiment mal choisi notre moment pour nous retrouver sur la liste grise de la FATF et celle, bien noire, de l’UE.

Malgré plusieurs utilisations créatives de SPV pour ne pas alourdir la dette budgétaire de manière trop criarde (Safe city, etc.), il est clair que l’endettement national se détériore solidement. Le dernier bulletin statistique de la Banque centrale le confirme dans son Tableau 10, la dette totale du secteur public passant de Rs 298,1 milliards en juin 2018 (63,4 % du PNB), à Rs 320,7 milliards en juin 2019 (65,3 % du PNB) et Rs 329,5 milliards à fin mars 2020 (66,3 % du PNB). L’estimation post-confinement, à juin 2020, fait maintenant monter la dette à Rs 381,8 milliards, soit 81,7 % du PNB. La nouvelle définition de la dette publique «nette» des avoirs du gouvernement (cash et investissements) rend, depuis le 23 mars 2020, les chiffres plus potables – mais ne saurait masquer les tendances. Le ‘Net Worth’ de l’État, comme publié avec les Estimates du Budget, c’est-à dire la différence entre les actifs et les passifs du gouvernement, qui était de Rs 273,5 milliards en décembre 2011 et qui était déjà réduite à Rs 199,2 milliards en juin 2015, a régressé encore plus depuis vers Rs 105,2 milliards en juin 2018. Ce chiffre de «Net Worth» semble progresser à Rs 150,4 milliards en juin 2019, mais c’est dû au simple fait que, pour la première fois en 2019, on ajoute la valeur des terres de Rodrigues estimées à Rs 55,4 milliards ; Agaléga, Rs 3,3 milliards et St Brandon, Rs 62 millions (total : Rs 58,8 milliards !). Pour rappel, les terres possédées à Maurice émargent pour Rs 307,5 milliards.

Sans la valeur des terres des ‘outer islands’, pour comparer ‘like with like’, le ‘Net Worth’ de l’État 2019, qui s’affiche à Rs 150,4 milliards, doit être raboté de Rs 58,8 milliards, ce qui le ramène donc à Rs 91,6 milliards ; une baisse à nouveau de Rs 13,6 milliards de plus ! Ça va un peu vite, vous ne trouvez pas ? La lecture des tableaux 9 et 10 du bulletin statistique de la BoM d’août 2020 suggère, en plus, que les Rs 18 milliards reçues du Special Reserve Fund de la Banque centrale et qui devaient aider à rembourser les dettes, notamment celles libellées en devises – parce qu’elles étaient apparemment trop chères - n’ont repayé rien du tout… ou si peu. À moins qu’ayant remboursé Rs 18 milliards, ils n’aient réemprunté presque autant !

L’inflation, selon les notes du Monetary Policy Committee du 23 septembre, dûment publiées le 7 octobre dernier, demeure un des rares signaux économiques positifs pour le moment, malgré une sérieuse érosion de la roupie. Sur une toile de fond mondiale où l’inflation reste très tiède (à l’exception notoire des 5,3 % de l’Inde), la moyenne d’inflation sur 12 mois est restée très sobre à 1,8 % en juin 2020 et stable jusqu’en août, aidé en cela par des prix de légumes en chute libre et des réductions des taux d’intérêt. Au supermarché, c’est cependant un peu différent.

Le taux de chômage de 7,2 % au premier trimestre se détériorait fortement à 10,2 % en mai et «outlook remains bleak», nous dit avec franchise le Monetary Policy Committee du 23 septembre dernier «as economic activity in main employment sectors continues to be weak, reflecting subdued domestic and external demand». Il est difficile de percevoir des signes de reprise là-dedans, excepté par contraste à la régression sévère pendant le ‘lockdown’ lui-même. Que la situation soit (et qu’elle était déjà) grave est claire. Que ce soit la responsabilité du gouvernement de le dire et de l’expliquer à la population en détail me paraît vital pour tenter de rétablir la CONFIANCE qui, seule, peut nous sortir de là, sans encore plus de casse. Fanfaronner ne va pas nous mener bien loin. Chercher déjà des signes de reprise alors que l’on prévoit, en même temps, une extension du Wage Assistance Scheme pour encore six mois fait rêver, d’envie, à la Pythie.