Crédit-bail : Une alternative de choix au prêt bancaire

Share

Les trois dernières années depuis l’éclatement de la pandémie de la covid-19 ont été intenses pour les entreprises. Bien qu’elles renouent avec la profitabilité, comme le démontrent les publications des états financiers, leur trésorerie demeure affaiblie. Pour la bonne continuité des opérations, le crédit-bail s’érige comme une alternative de financement fiable dans ce contexte sensible de fort taux d’intérêt et de cycle inflationniste. Les entreprises de leasing s’organisent pour adapter leurs services aux besoins de la clientèle.

DEPUIS trois ans, le secteur du crédit-bail traverse une période de disette. Avec l’éclatement de la pandémie de la Covid-19, les entreprises et particuliers ont changé leur mode de consommation, privilégiant l’épargne et la consolidation de leurs finances afin de surmonter la période de crise. Pour ne rien arranger à la situation, d’autres paramètres macroéconomiques ont viré au rouge, comme l’inflation, l’environnement de fort taux d’intérêt ou encore le glissement de la roupie face aux principales devises étrangères. Ce qui a poussé les sociétés proposant des services de crédit-bail à innover afin d’assurer leur pérennité tout en étant garantes de pouvoir accompagner les opérateurs économiques en cas de besoin.

Mais la restructuration du secteur du leasing a été une épreuve ardue pour les opérateurs. Car, d’une part, les entreprises spécialisées dans le crédit-bail devaient se montrer compréhensives envers les clients qui avaient des difficultés à respecter leurs clauses contractuelles pendant la période de crise économique. Et, d’autre part, ces mêmes prestataires devaient faire preuve d’ingéniosité afin de se réinventer et de retenir leurs clients en apportant des solutions innovantes et en phase avec la réalité économique du pays. Dans la mesure du possible, elles ont donc dû s’adapter à la situation, veiller sur les besoins opérationnels des entreprises et faire face à un marché hautement concurrentiel où évoluent de nombreux opérateurs qui se réinventent constamment. Il y va de la réputation du secteur local du leasing.

C’est d’ailleurs en ce sens qu’abonde Patrick Selvon. Le Business Development Manager de SPICE Finance explique par le biais d’un argumentaire basé sur la temporalité, les dessous du changement opérationnel avant, pendant et après la pandémie de la Covid-19 dans le secteur du crédit-bail. Il rappelle d’emblée que le marché du leasing était en pleine croissance avant que le coronavirus ne gangrène et ne contamine les activités économiques du pays. Malgré un passage à vide, le business du leasing reste aujourd’hui un marché en bonne santé. Cette résilience, poursuit-il, s’est construite grâce à l’esprit novateur des opérateurs pendant la Covid-19 qui, face aux difficultés de certaines entreprises dont celles évoluant dans le tourisme, ont étendu les délais de paiement et accordé des moratoires à leurs clients corporate et individuels. Parallèlement, dans un souci de faire face à la concurrence du marché, les prestataires ont également dû prendre en considération les moyens déployés par leurs compétiteurs pour se démarquer.

L’ÉVOLUTION DU SECTEUR DU CRÉDIT-BAIL

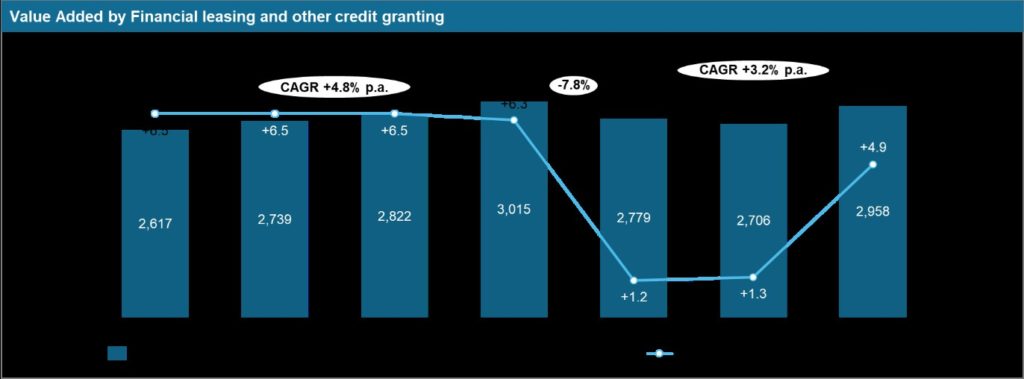

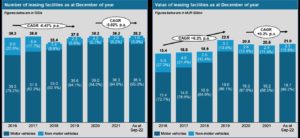

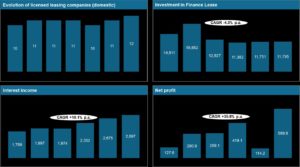

Les chiffrent parlent d’eux-mêmes. Avec la collaboration de strategic insight, business magazine souligne à travers les graphiques ci-après l’impact de la pandémie sur le secteur du crédit-bail, tout en mettant en relief les états financiers de ce secteur qui revient en force en cette année 2023.

Source : Statistics Mauritius (National Accounts), Strategic Insight analysis

Source : Bank of Mauritius (Monthly Statistical Bulletin), Strategic Insight analysis

Source : Financial Services Commission

S’adapter au fort taux directeur

Il est indéniable qu’un environnement de fort taux directeur a un impact sur les activités du leasing. En effet, l’équation mathématique régie par les règles comptables du leasing fait qu’un taux directeur élevé entraîne une hausse des taux d’intérêt qui, à son tour, a une conséquence directe sur le prix et le montant de l’emprunt. Toutefois, les opérateurs comme La Prudence Leasing se veulent rassurants. «Étant une compagnie responsable, nous traitons chaque demande avec beaucoup de sérieux pour mieux accompagner et guider afin de tout mettre en oeuvre pour le succès du projet à financer. C’est un fait que le taux d’intérêt est à la hausse dernièrement, avec un impact direct sur le coût de l’emprunt et la capacité de remboursement. Dans certains cas, on préfère refuser à nos clients plutôt que de les mettre en difficulté à l’avenir. Il y aura quand même certains clients qui, pour des raisons valables, auront des difficultés de remboursement avec les hausses successives du Key rate et on fera tout pour les aider à surmonter ces difficultés», explique son Managing Director, Clément Yue Chi Ming.

Idem, au niveau de Cim Finance. Anielle Jia, la Head of SME de cette compagnie, confirme qu’en dépit du ralentissement occasionné par la pandémie de la Covid-19, le secteur de la location avec option d’achat demeure en pleine santé. «Avec l’environnement économique incertain ces deux dernières années, la demande en leasing a ralenti, et c’est bien normal. Cependant, ce même marché connaît, de manière générale, une progression constante. Les solutions de financement par crédit-bail, en particulier pour les équipements professionnels et l’automobile, suscitent un véritable engouement depuis la dernière décennie. Elles sont aujourd’hui perçues comme une alternative pertinente et attrayante aux prêts bancaires. Dans un contexte de pression sur le pouvoir d’achat, il est important que le consommateur puisse avoir à sa disposition de telles solutions pratiques.»

Mais la situation s’est légèrement améliorée depuis un an. Le brouillard, bien que toujours visible, tend néanmoins à se dissiper. Selon les prévisions du Fonds monétaire international, la croissance de l’économie mauricienne devrait s’établir 5,4 % en 2023. De plus, l’inflation en glissement annuel, qui a été de 12,2 % en 2022, devrait redescendre à 6,1 % en 2023. Ce changement de contexte économique devrait contribuer à une relance de la consommation et, de fait, du marché du leasing. D’autant plus qu’au niveau des entreprises, bien qu’elles aient renoué avec la profitabilité comme peuvent en témoigner leurs états financiers respectifs, la prudence reste de mise pour ne pas entraîner une pression sur la trésorerie. Ainsi, la flexibilité et la réactivité du service leasing placent les services des opérateurs de crédit-bail comme une solution de choix pour les entreprises ayant besoin, par exemple, de se doter d’un équipement dernier cri rapidement pour booster leurs opérations.

LE CRÉDIT-BAIL SE RÉINVENTE

De l’avis de Patrick Selvon, c’est avec soulagement que, suivant la reprise économique, les souscripteurs ayant un contrat de leasing sont en train de respecter leurs engagements. Il se réjouit également du retour de la croissance qui contribue de même à dynamiser le marché du crédit-bail. Cela a d’ailleurs permis à SPICE Finance d’élaborer une nouvelle stratégie visant à aider les PME et les opérateurs du secteur manufacturier afin d’encourager une île Maurice contribuant à son objectif d’autosuffisance. «Toute croissance dans le pays va certainement se révéler bénéfique pour l’économie et le secteur du leasing. Nous recevons de nombreuses demandes provenant de PME et d’autoentrepreneurs. Comme nous pensons que le secteur des PME est au coeur de notre économie et présente le plus fort potentiel de croissance, nous voulons les aider à croître et à produire plus localement. Cette démarche s’inscrit dans notre volonté d’encourager notre pays à importer moins, dans le but de faire un pas important vers l’autosuffisance. Nous sommes déterminés à faire notre part en accompagnant les entreprises que la crise a rendu vulnérables durant les années à venir».

C’est le même son de cloche pour Clément Yue Chi Ming, Managing Director de La Prudence Leasing, d’autant plus qu’il affirme que la solution du crédit- bail propose de nombreuses facilités. Par exemple, le crédit- bail reste un mode de paiement sur le long terme et octroie l’acquisition d’un bien rapidement. Les entreprises assurent, par conséquent, la continuité de leurs opérations tout en évitant une pression immédiate sur les finances de l’entreprise. «Parmi les raisons qui positionnent le leasing comme une solution de financement privilégiée, l’on retrouve la rapidité avec laquelle les demandes sont traitées, la flexibilité de financement sur la durée du prêt ou encore sur le montant à injecter de la part du client. Il y a également la possibilité d’avoir un service personnalisé avec des solutions adaptées au cas par cas ainsi que le fait qu’il n’y ait nul besoin de garant ou de garanti», énumère-t-il. Néanmoins, la prudence reste de mise, poursuit le Managing Director de la compagnie. Car, en dépit d’un regain de confiance des opérateurs et du retour tant attendu de la croissance économique, tous les voyants économiques n’ont pas pour autant viré au vert. «Restons attentifs ! Le taux d’inflation demeure un défi majeur et les hausses successives du Key Rate en 2022 font que le coût à l’emprunt devient plus élevé. Cela ne manquera pas d’impacter la dette et la capacité de remboursement de l’emprunteur».

Autre phénomène à surveiller de près est la production automobile. Car la vente de véhicules constitue un segment important du crédit-bail mauricien, affirme Anielle Jia. «Cette année, l’enjeu reste la production de véhicules et leur disponibilité sur le marché international, perturbé pour les raisons géopolitiques que l’on connaît. En outre, les prix des voitures neuves ont augmenté partout dans le monde et les propriétaires ont tendance à reporter le renouvellement de leur véhicule. Ce sont deux phénomènes qui risquent d’affecter la demande», indique-t-elle.

Le Green Lease est un phénomène qui gagne du terrain sur le sol mauricien. Cette solution, qui concerne essentiellement la vente de voitures eco-friendly, a notamment pour but de faciliter et d’encourager l’écoresponsabilité de la population et des entreprises, souligne la représentante de Cim Finance. «Pour encourager l’adoption d’une mobilité moins polluante, Cim Finance propose son Green Lease à un taux avantageux afin que les entreprises et particuliers puissent passer à la voiture électrique. Nous sommes heureux de constater que le public est de plus en plus nombreux à comprendre l’intérêt environnemental mais également économique de choisir une voiture hybride ou électrique. Aujourd’hui, ces prêts représentent une part importante et un pourcentage certainement appelé à augmenter.». À noter, par ailleurs, que toutes les voitures dites green, à savoir électriques, hybrides et mild-hybrides, sont en duty-free.

PAS DE GARANTIE

Le leasing s’est peu à peu frayé un chemin dans le mode de consommation de la population mauricienne. S’étant érigé comme une alternative à la formule des prêts bancaires, c’est une solution privilégiée par les entreprises et les particuliers. Pour Anielle Jia de Cim Finance, les raisons principales derrière ce plébiscite est que le crédit-bail aide ces deux profils à préserver et mieux gérer leur cash-flow. «Le leasing permet de financer un bien sans avoir à débourser la totalité de son coût initial. Au lieu d’acheter le bien en question, l’entreprise ou le particulier peut le louer pour une durée déterminée et ne s’acquitter que des mensualités. Ce mode de financement leur évite un investissement conséquent, ce qui permet de préserver leur trésorerie. Contrairement à un prêt bancaire classique, ce type de financement ne requiert pas de garantie. L’entrepreneur, par exemple, n’a donc pas besoin d’engager son patrimoine pour disposer du bien. En outre, le leasing offre une grande flexibilité en termes de durée et de modalités de paiement que notre équipe élabore en fonction des besoins du client. Il faut aussi ajouter que les entreprises peuvent déduire les mensualités de leasing de leurs impôts, ce qui réduit leur charge fiscale».

Les avantages pour les entreprises sont également non négligeables, notamment au vu du contexte économique et les fortes pressions financières que les acteurs économiques peuvent ressentir au niveau de leur trésorerie. S’ajoute à cela, le leasing facilite l’acquisition d’un équipement rapidement sans débourser la somme totale. Un aspect important, fait remarquer Anielle Jia. Car la technologie, par exemple, est un domaine qui évolue rapidement et l’achat d’équipements dernier cri est un impératif pour les entreprises qui souhaitent optimiser leurs opérations. «Dans un contexte d’évolution technologique rapide, les entrepreneurs ont un besoin permanent de remplacer leur matériel. Ils ont besoin de se mettre à niveau, de s’équiper pour améliorer leur production, et d’être donc soutenus par des solutions de financement afin de pouvoir rebondir».

UNE CONCURRENCE SAINE AVEC LES BANQUES

Les prestataires proposant des services de créditbail doivent faire face à des banques qui ont des segments spécialisés dans le même domaine. Mais, selon les opérateurs, cette tendance s’assimile davantage à une cohabitation saine plutôt qu’à une concurrence déloyale. Plus encore, les opérateurs du leasing préfèrent voir cette situation comme étant un moteur qui les pousserait vers l’innovation. C’est du moins ce que soutient Clément Yue Chi Ming. «Nous nous réinventons et innovons dans nos offres ainsi que dans notre façon de travailler. En plus, cette cohabitation ne peut qu’être bénéfique pour le secteur et les clients. On se différencie de par notre rapidité de réponse et les conditions plus flexibles à l’emprunt. Les opérateurs du crédit-bail apportent leur contribution au développement de l’économie et de l’emploi», souligne-t-il.

Il est rejoint par Patrick Selvon qui abonde dans le même sens. Le représentant de SPICE Finance souligne que la concurrence entre différents acteurs économiques est la preuve de la bonne santé du secteur financier. «Notre principal point de différence et grand atout est le fait que nous sommes très proches de nos clients. Nous sommes en mesure de les accompagner pas à pas dans leurs projets et d’établir ensemble des stratégies financières viables et responsables. L’honnêteté et la transparence font partie de nos valeurs les plus fondamentales. C’est la raison pour laquelle, par exemple, nous avons toujours été honnêtes lors de nos campagnes publicitaires, et que nous n’avons jamais mis en avant des taux d’intérêt non réalistes pour attirer des clients».

Et à Anielle Ji de conclure : «Le marché s’est continuellement enrichi de nouvelles offres et de nouveaux acteurs. C’est une bonne chose pour le consommateur, qui peut choisir selon ses besoins et sa capacité. Chaque opérateur fait valoir des avantages particuliers. Être un opérateur spécialisé nous permet d’offrir des solutions de leasing à taux compétitif, plus flexibles et adaptées aux besoins spécifiques de nos clients. Les banques, quant à elles, ont souvent des offres plus diversifiées et peuvent proposer une gamme plus large de produits financiers. Cette cohabitation est donc dynamique et saine».