Cyber assurance : Les entreprises montrent un intérêt pour la protection de leurs données sensibles

Share

La Covid-19 a accéléré l’adoption du digital à maurice, mais la cyber assurance reste un produit de niche. En dépit d’une demande en forte augmentation, émanant notamment des firmes évoluant dans le secteur financier, seule une poignée d’assureurs propose cette couverture. Pour autant, cette tendance tend à s’inverser, car les assureurs y voient un moyen d’accompagner les nouveaux besoins opérationnels des entreprises.

DEPUIS l’éclatement de la crise de la Covid-19, les entreprises ont pris conscience du potentiel de la technologie. Son don d’ubiquité a été le moteur permettant d’assurer la bonne continuité de leurs opérations. À Maurice, l’on peut citer en exemple les deux périodes de confinement où, grâce à la technologie, les entreprises ont pu mettre à profit des outils pour travailler à distance. Aujourd’hui, même si la pandémie semble être derrière nous, la résilience de cette innovation fait l’unanimité auprès des dirigeants, aussi bien du privé que du public.

Mais cette alliance est aujourd’hui sous les feux des projecteurs. Alors que la technologie a su permettre à l’homme de s’adapter face à l’ennemi invisible qu’était le coronavirus, il semble que ce soit aujourd’hui à lui de venir à sa rescousse. Car, en effet, la technologie fait face à de nombreuses attaques d’ennemis que l’on pourrait qualifier également d’invisibles, dont le cheval de Troie. Par exemple, depuis l’apparition de la Covid-19, le cabinet expert en cybersécurité, Kaspersky, note que le nombre de fichiers malveillants émanant du web a considérablement augmenté. En 2021, pas moins de 380 000 nouveaux virus circulaient sur Internet. Plus éloquent, le cabinet estime que ce chiffre est en augmentation par au moins 20 000 nouveaux cas qui s’ajoutent quotidiennement. Ce risque tend encore à croître avec la guerre en Ukraine. Pour cause : certains politologues estiment que le conflit Russie – Ukraine se joue également par voie virtuelle. L’on a d’ailleurs assisté récemment à une tentative de cyberattaque sur les sites du gouvernement français par des Russes qui ont mis les plateformes hors service pendant quelques heures.

Dans un monde ultra mondialisé, la cybercriminalité n’est pas l’apanage des grands pays, mais expose également les États insulaires comme Maurice. Néanmoins, afin de combattre ces ennemis virtuels, diverses solutions ont été mises en place. Par exemple, il existe aujourd’hui tout un arsenal d’outils de cybersécurité permettant de diminuer les risques.

Mais vu que diminuer n’est pas synonyme d’éradiquer, il est de plus en plus nécessaire de se protéger à travers une couverture des cyber risques par une compagnie d’assurances. D’où l’essor d’un nouveau segment de l’assurance, la cyber assurance. Cette couverture d’assurance, par définition, protège une entreprise des risques financiers d’une cyberattaque. Avec un taux de risque conséquent, cette solution peut parfois s’avérer onéreuse, mais assure la protection des actifs et des informations sensibles des entreprises. La cyber assurance prend également différents noms selon les prestataires et les paramètres couverts. Étant tributaire de l’évolution de la technologie, elle subit également des changements constants afin de s’adapter aux différents risques qui émergent.

UN MARCHÉ DE NICHE

Interrogé pour mieux comprendre les spécificités d’une couverture cyber et les risques associés, Rémi Desvaux de Marigny, Managing Director de Proxy Brokers, souligne que cette assurance est conçue pour aider les compagnies à atténuer les effets des risques informatiques. Pour cela, la cyber assurance couvre différentes conséquences financières liées à la récupération, aux dommages ou à la réclamation d’un tiers. «Par exemple, la «garantie dommage» assure la protection de l’activité de l’entreprise, de ses données et de son système informatique en général. Il existe également des garanties qui couvrent la cyber-responsabilité des entreprises (Cyber Liability). Elles assurent les atteintes à la sécurité informatique et aux données personnelles ainsi que confidentielles de leurs clients».

Stephanie Bundhoo, Senior Team Leader – Financial Division à Chartered Brokers, souligne que le fait d’être des courtiers dans les assurances leur octroie une vision large permettant de définir les couvertures cyber et leurs spécificités. «L’assurance cyber-responsabilité, par exemple, couvre les pertes financières résultant de violations de données et d’autres événements cybernétiques. Les polices varient considérablement parce que la plupart des assureurs offrant une couverture cybernétique utilisent des formulaires qu’ils ont eux-mêmes élaborés. De nombreuses polices incluent à la fois des couvertures de première partie et de tiers. Les couvertures de première partie paient les frais remboursables qu’une entreprise engage directement à la suite d’une violation. Les couvertures de tiers s’appliquent aux dommages ou aux règlements qu’une entreprise est tenue de payer à la suite de réclamations ou de poursuites résultant des actions ou de l’inaction de l’entreprise. Par exemple, un client peut poursuivre son thérapeute pour négligence après qu’un pirate informatique a violé le système informatique du thérapeute, volé les dossiers de traitement du client et les a publiés en ligne. De nombreuses polices cyber offrent une gamme de couvertures, dont certaines sont automatiquement incluses et d’autres facultatives. Une limite distincte peut s’appliquer à chaque couverture. Certaines couvertures peuvent ne s’appliquer qu’après que l’entreprise assurée a payé une franchise», élabore-t-elle.

Stephanie Bundhoo ajoute que les risques cyber touchent davantage la vie privée, la sécurité, les opérations des entreprises ou encore les services directement. D’ordre général, la cyber assurance est conçue pour protéger l’entreprise contre ces risques primaires au moyen de quatre contrats d’assurance distincts que sont : la sécurité du réseau et responsabilité en matière de confidentialité, l’interruption des activités réseau, la responsabilité des médias ou encore les erreurs et omissions. En sus, la responsabilité en matière de sécurité et de confidentialité du réseau peut inclure à la fois les coûts de première partie et de tiers.

LE MONDE DE LA FINANCE SE PROTÈGE

À Maurice, les entreprises prennent conscience de l’importance de souscrire à une cyber assurance. D’ailleurs, de nombreux secteurs de l’économie mauricienne sont tributaires aujourd’hui de la technologie, à l’instar du secteur financier ou encore des services financiers, et qui sont de ce fait exposés aux risques de cyber menaces. Il est ainsi primordial pour ces structures d’avoir toutes les cartes en main pour atténuer au mieux les risques liés au digital, car les informations sensibles qu’elles traitent sont des garants de la réputation du Centre Financier International de Maurice. En adoptant les meilleures pratiques en matière de lutte contre les cyberattaques et en souscrivant à une couverture de cyber assurance, ces opérateurs confortent leurs clients locaux et étrangers qui auront plus confiance dans la juridiction locale.

En revanche, là où le bât blesse, c’est que malgré cette demande, les offres sur le marché local sont limitées. Sur la vingtaine d’entreprises évoluant dans le secteur de l’assurance à Maurice, seule un tiers propose une couverture de cyber assurance. Les raisons seraient que cette couverture requiert une expertise pointue et que les entreprises préfèrent alors se tourner vers l’international.

Toutefois, les compagnies d’assurances présentes à Maurice comptent bien y remédier. Au niveau de Good Harvest, l’on commence d’ailleurs à prendre conscience du potentiel de la cyber assurance qui rime également avec une nécessité de mieux accompagner les opérateurs économiques. La compagnie filiale du groupe ABC vient, dans cette optique, de lancer une nouvelle couverture contre les cyber menaces et compte ainsi affirmer sa présence sur le marché, dans ce segment notamment. Jeffry Chu, Manager de Good Harvest, souligne d’ailleurs que c’est en observant la demande grandissante des entreprises que sa société a décidé d’élaborer une solution permettant d’accompagner de la meilleure des façons les opérateurs. Il précise aussi avoir observé un engouement certain pour ce type de produit venant des compagnies évoluant dans le secteur financier mauricien. «Il y a aujourd’hui une véritable prise de conscience de la part des entreprises à Maurice, particulièrement celles qui opèrent dans les services financiers, incluant les sociétés du secteur offshore, les banques et les entreprises de crédit-bail. La raison derrière cette conscientisation est le volume important d’argent traité quotidiennement par ces entreprises et les risques associés à la cybercriminalité», explique-t-il.

Un peu plus ancré dans ce segment de l’assurance, les compagnies Swan et MUA confirment l’importance qu’a prise la cyber assurance dans le secteur de la finance local. Couverture présente à la MUA depuis les années 2000, Geraldine Pigeot, Manager – Financial & Special Risks, explique que les secteurs bancaire et offshore sont souvent exposés à des cyber menaces. Elle souligne que les escrocs ne lésinent pas sur les moyens pour créer de nouvelles façons d’extorquer de l’argent. «À Maurice, les management companies qui gèrent les avoirs financiers d’entreprises et de particuliers ont tendance à être la cible des pirates informatiques. Parmi les tactiques les plus répandues et identifiées, l’on retrouve les courriels de phishing destinés à pirater les systèmes informatiques. Si un utilisateur a une couverture cyber assurance et que les dangers sont identifiés à temps, son dossier peut être confié à une société d’intervention. Cette dernière a la capacité d’arrêter les grandes fraudes en intervenant rapidement, pouvant ainsi récupérer la majorité de la somme volée, voire la totalité», explique-t-elle.

Même son de cloche pour Manuella Songor. La Team Leader – Specialty Risks de Swan note l’augmentation de cyber menaces s’est accentuée depuis la pandémie. L’accélération des processus de digitalisation et le télétravail ont rendu les entreprises plus vulnérables aux cyberattaques et au vol de leurs données. «Indistinctement de la nature de ses activités, la digitalisation est désormais indispensable pour une entreprise, surtout si elle ne veut pas tomber dans l’obsolescence. Cette évolution est jugée nécessaire afin d’accroître sa productivité ainsi que son efficacité. L’émergence du télétravail a rendu les entreprises plus vulnérables en matière de cybersécurité et de perte de données. Les risques sont plus élevés en raison des appareils professionnels connectés sur des réseaux domestiques non sécurisés. Les solutions de cyber assurance aux entreprises ont ainsi évolué pour prendre en compte les risques tels que le phishing ou le ransomware», soutient-elle.

UN INDISPENSABLE ALLIÉ DANS LES PROCHAINES ANNÉES

Pour information, le phishing s’effectue en usurpant l’identité d’une personne de confiance. Une fois l’identité usurpée, l’hacker envoie des messages ou des instructions urgentes aux salariés avec l’objectif de pirater les comptes pour accéder aux systèmes d’opération liés au réseau de l’entreprise. Le ransomware, quant à lui, consiste à empêcher l’entreprise d’avoir accès au réseau et à réclamer une rançon en échange.

Mais la vraie question qui reste en suspens est de savoir comment le marché de la cyber assurance va évoluer dans les prochaines années. Une question qui turlupine même les opérateurs, à l’instar des courtiers en assurance qui se demandent si les assureurs locaux pourront accuser les coûts d’indemnisation. C’est en ce sens qu’abonde Rémi Desvaux de Marigny. Bien qu’il souligne recevoir de nombreuses demandes de la part d’entreprises pour évaluer les différentes offres disponibles, il reconnaît ne pas toutes les concrétiser au vu de la cherté du produit. «La demande pour ce type de produit ne fera que croître à cause des cas de cyberattaques qui ne cessent de se multiplier. La question que l’on se pose est de savoir si les assureurs pourront continuer à offrir ce produit sur le long terme, et à quel prix?».

Cette interrogation tourmente aussi la représentante de Chartered Brokers. Stephanie Bundhoo fait d’ailleurs remarquer que les primes de cyber assurance ont augmenté de plus de 94 % entre 2019 et 2022, en grande partie suivant l’augmentation de rançongiciels au cours de cette période. «Nonobstant que la cyber assurance semble se développer de manière durable, cela est principalement dû au coût des primes, et non à l’augmentation des taux de participation ou à l’élargissement de la couverture. Malgré cela, ce secteur se porte très bien, surtout avec la prise de conscience des sociétés pour souscrire à une protection de cyber assurance».

Les assureurs s’attendent à une augmentation de la demande, ce qui aura un effet indéniable sur la cherté du produit, notamment en raison d’une absence de concurrence élargie dans ce marché de niche. «Les prix ont quasiment doublé ces dernières années en raison de la pandémie de Covid-19. Avec l’émergence du commerce en ligne lors du premier confinement, nous avons noté une augmentation de cas de cybercriminalité. L’arrivée des cryptomonnaies comme le Bitcoin a également contribué à cette hausse et tout cela se reflète dans le prix des primes d’assurance couvrant les cyberattaques et hacking», témoigne Jeffry Chu. Il fait toutefois remarquer que ce sont les réassureurs, qui sont majoritairement des sociétés étrangères basées aux États- Unis et au Royaume-Uni, qui définissent les prix.

Il n’empêche qu’avec l’ampleur que prend la technologie dans le monde d’aujourd’hui et son importance qu’il risque de prendre dans le monde de demain, les assureurs soulignent avec certitude que cette couverture va être un allié de taille pour les entreprises. «La demande ainsi que l’offre pour les produits de cyber assurance vont sans doute continuer à évoluer, car il n’y a pas que les grandes entreprises qui sont impactées par les cyber menaces, mais également les petites et moyennes entreprises», avance Manuella Songor. Et Geraldine Pigeot d’ajouter : «Même si le produit existe depuis une vingtaine d’années, il est toujours considéré comme un secteur nouveau et émergent. Les entreprises qui souscrivent à une assurance de cyber responsabilité sont considérées comme des pionnières. La demande va certainement augmenter».

COMPLÉTER LE DISPOSITIF DE CYBERSÉCURITÉ

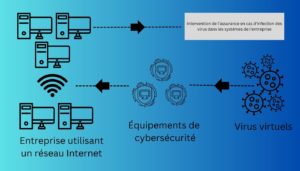

Face à la pandémie, l’homme a dû trouver des remèdes pour apprendre à vivre avec le virus, à l’image des vaccins et des médicaments. La technologie a également suivi le pas en concoctant des outils de cybersécurité agissant comme un vaccin afin de se prémunir du risque de contamination. Toutefois, c’est bien le secteur de l’assurance qui va trouver le médicament en créant une couverture spécialisée pour ces types de virus virtuels. Ainsi, si les équipements de sécurité agissent comme un vaccin indispensable contre les risques de cyber menaces, la cyber assurance vient, quant à elle, agir comme un médicament en cas d’attaques n’ayant pu être détectées par les pare-feu de cybersécurité. Les assureurs cherchent, de fait, davantage à renforcer les mailles du filet afin que les entreprises soient le moins exposées face aux cyberattaques.

C’est d’ailleurs en ce sens qu’abonde Rémi Desvaux de Marigny. Pour le Managing Director de Proxy Brokers, les organisations, notamment les entreprises, sont de plus en plus conscientes de la nécessité de se protéger face à ces risques. Ainsi, il note que la communauté des affaires investit dans des stratégies et outils afin de faire barrage. «Souscrire à une assurance est important mais il faut d’abord que toute entreprise applique les règles de cybersécurité en interne, telles que l’identité numérique fiable, la messagerie sécurisée, la sécurité de son site web, la protection des données sensibles et la sensibilisation des salariés à la cybersécurité, entre autres», explique-t-il.

Idem pour Manuella Songor. La Team Leader-Specialty Risks de Swan constate que depuis la pandémie, le nombre de cyberattaques a augmenté et que, de fait, les entreprises subissent plusieurs attaques informatiques par jour, dont certaines sont indétectables. Ainsi, la représentante de Swan souligne que les compagnies sont désormais obligées d’accorder une attention particulière à la cybersécurité. «Une assurance est une solution partielle, car elle ne peut empêcher les attaques à 100 %, mais cela peut aider à diminuer les coûts à la suite d’une interruption des activités qui peut mener à une perte de revenus conséquente. Le risque financier est important et les entreprises ont pris conscience de la nécessité d’avoir une couverture d’assurance en place. »

LE RÔLE DU COURTIER D’ASSURANCES

La cyber assurance n’est pas si tant une exception dans le domaine du courtage. Elle s’érige même comme étant une étape primordiale avant d’opter pour une couverture d’assurance. Pour cause : la technologie évolue si rapidement qu’elle entraîne des risques plus sophistiqués les uns des autres.

Pour Rémi Desvaux de Marigny, le courtier en assurance va permettre aux entreprises d’évaluer les risques et va aider à comprendre les menaces cybernétiques potentielles. «Le courtier d’assurances a accès à différents marchés proposant des assurances contre les cyber risques qui permettent à l’entreprise d’obtenir différentes options de couvertures, telles que la responsabilité civile pour la protection des données, la cyber extorsion, les atteintes à la vie privée ou encore la perte d’utilisation des données. Nous avons également pour tâche en tant que courtier d’accompagner nos clients en cas de sinistre afin de fournir une assistance dans la préparation et le règlement rapide d’éventuelles réclamations.»

Même son de cloche pour Stephanie Bundhoo, qui ajoute que le courtier d’assurances a aussi pour tâche d’évaluer les coûts des produits. «La couverture requise n’est souvent pas facilement disponible sur le marché. Le courtier fera les recherches nécessaires afin de trouver la meilleure couverture pour son client à un prix compétitif.»

SCHÉMA SIMPLIFIÉ ET EXPLICATIF DE L’INTERVENTION DES ASSURANCES LORS D’UN PIRATAGE INFORMATIQUE