Santé Privée : regain d’intérêt pour l’assurance médicale

Share

Le nombre de plans de santé est en nette hausse. La décision des autorités de rendre possible la défiscalisation de l'assurance médicale a suscité un nouvel engouement pour ce produit.

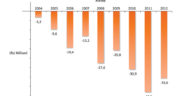

Les chiffres le prouvent: il y a un réel intérêt pour les plans d’assurance médicale. Ces dernières années, les maisons d’assurances ont enregistré pour la plupart une croissance à deux chiffres sur leur portefeuille d’assurance médicale. Pour 2013, les prévisions de la Financial Services Commission sont encourageantes. Les primes globales générées sur cette activité devraient croître d’environ 20 %. Un sursaut d’intérêt qui découle, d’une part, d’une prise de conscience généralisée de la population sur la nécessité de s’assurer dans un souci de prévention et, d’autre part, de la décision des autorités d’inclure à nouveau l’assurance médicale comme un item déductible sur l’Income Tax (impôt sur le revenu). Une décision qu’on peut interpréter comme une forme de rattrapage car suite aux réformes fiscales initiées par l’ancien ministre des Finances, Rama Sithanen, la défiscalisation sur les produits d’assurance en général avait été rendue caduque.

Comme le souligne Kirk Varaden, Managing Director de Momentum Mauritius – la compagnie commercialise le plan Bonne Santé en partenariat avec Mauritian Eagle –, depuis l’annonce de cette décision dans le Budget 2013, « nombre de particuliers ont exprimé de l’intérêt à contracter un plan de santé ». Or, ce n’est qu’à partir de l’année prochaine que les souscripteurs à une assurance médicale pourront déduire leurs cotisations sur leur feuille d’impôt. Ainsi, ceux qui cotisent à un plan de santé pourront réclamer une exemption jusqu’à Rs 12 000 pour eux-mêmes, Rs 12 000 supplémentaires pour un premier dépendant et Rs 6 000 pour chacun des deux autres dépendants qu’il fait assurer.

Il faut dire que c’était la seconde tentative du gouvernement d’encourager les contribuables à souscrire à un plan de santé. Déjà, dans le Budget 2012, les autorités avaient annoncé qu’il allait être possible pour les salariés de convertir leurs cotisations au National Savings Fund en un plan d’assurance médicale. Mais cette mesure n’avait visiblement pas séduit pour plusieurs raisons: les salariés étaient réticents sur la perspective de sacrifier leur pension pour une assurance médicale et la couverture qu’on peut obtenir moyennant une contribution mensuelle de Rs 312 est relativement faible. Bref, le jeu n’en valait pas la chandelle.

Marge de progression

S’il y a une prise de conscience eu égard à l’importance de prévenir les cas de maladie, il n’empêche qu’il y a encore du chemin à faire. Pour Patrick André, Manager du Health and Travel Department de Swan, valeur du jour, seulement 50 % des patients qui se font soigner dans le privé disposent d’une assurancemédicale. La marge de progression est significative, estime-t-il, car « les gens prendront davantage conscience du besoin urgent de s’assurer compte tenu des coûts de plus en plus élevés des soins médicaux et chirurgicaux. »

Les coûts de plus en plus onéreux pratiqués par les cliniques en raison de la qualité de leurs prestations – celles-ci jouant davantage la carte de la médecine de pointe – ne sont pas pour aider les maisons d’assurances qui se retrouvent avec des réclamations supérieures sur les bras. Selon Kirk Varaden, le taux d’inflation des frais médicaux (Medical Inflation) est plus élevé que l’inflation annuelle, se situant entre 8 et 9 %. Et d’ajouter : « À Maurice, hormis les médicaments, les prix ne sont pas réglementés. Les médecins sont libres de pratiquer leurs honoraires et les cliniques de fixer leurs tarifs. Les maisons d’assurances doivent composer avec cette réalité.»

Cette situation réduit de manière considérable les bénéfices des assureurs sur les plans d’assurance médicale. Il est estimé que le ratio des indemnités:primes est de 80:100. La GFA Insurance, qui lancera dans le courant du troisième trimestre son plan d’assurance médicale en partenariat avec un prestataire de renom international, est consciente que l’assurance médicale n’est pas forcément la poule aux œufs d’or. En s’engageant dans cette voie, explique Abdel Ruhomutally, directeur général adjoint de la GFA Insurance, la maison d’assurances entend avant tout compléter son offre dans le domaine de l’assurance générale non-moteur.

La forte demande pour les polices d’assurance médicale rend ce marché de plus en plus compétitif. Alors que celui-ci s’ouvre davantage, entre les prestataires – ils sont moins d’une dizaine –, on rivalise pour proposer la meilleure offre. C’est de bonne guerre !

Les personnes âgées, ces marginalisées…

Bien choisir un plan de santé

Contracter une assurance médicale, c’est faire preuve de prévoyance. Comme le dit Kirk Varaden, « l’assuré doit pouvoir marcher dans une clinique si jamais il tombe malade ». Il y a plusieurs critères que l’éventuel souscripteur doit prendre en considération, comme son âge et ses antécédents médicaux. Mais ce n’est pas tout. Pour Patrick André, Manager du Health and Travel Department de la Swan, il convient « de choisir judicieusement des limites adéquates afin de ne pas être pris au dépourvu au moment d’une maladie grave.» Au niveau de Jubilee Insurance, on insiste sur la nécessité de prendre une couverture, surtout pour répondre de l’hospitalisation. « Il faut mettre plus l’accent sur l’hospitalisation que sur les consultations courantes. Comme l’hospitalisation coûte plus cher, il faudrait pouvoir y faire une provision adéquate en cas d’imprévu », conseille Manoj Sewaruth, Head of Health Insurance à Jubilee Insurance (Mauritius). Erika Bouchereau, responsable du portefeuille assurance médicale à Mauritius Union, abonde dans le même sens : « Nous pensons que c’est plus important de prendre une assurance avec une couverture plus élargie pour l’Inpatient, c’est-à-dire pour l’hospitalisation. Généralement, pour l’Outpatient (les traitements en externe), l’assuré n’aura pas trop de mal à s’acquitter des frais médicaux. »

De son côté, Abdel Ruhomatally, directeur général adjoint de la GFA Insurance, conseille aux intéressés de bien analyser les propositions du contrat d’assurance médicale avant de se décider. « Le client doit considérer si le plan qu’il contracte répond à ses besoins spécifiques. Parfois, il est préférable de payer un peu plus pour avoir un service de qualité et une couverture adéquate.»