Eric Ng Ping Cheun – L’impérieuse nécessité d’une réforme des retraites

Share

Le discours-programme de 2020-2024 confirme que «Government will honour its pledge to the population to bring the basic retirement pension to Rs 13,500 by 2024». Il ne fait toutefois aucune mention d’une réforme du système de retraite public. Le gouvernement croit-il pouvoir tenir cette promesse électorale en gardant le statu quo? Ce serait de la folie, si tant est qu’il puisse y arriver dans quatre ans.

Déjà dans une étude publiée en juin 2015, sous le titre Pension Reforms in Mauritius: Fair and Fast – Balancing Social Protection and Fiscal Sustainability, le Fonds monétaire international (FMI) faisait ressortir l’urgence d’une réforme des retraites. À l’époque où la pension de vieillesse, la Basic Retirement Pension (BRP), était encore à Rs 5 000, l’institution de Bretton Woods écrivait que «the projected increase in pension spending for Mauritius (in a no-reform scenario) is significant and not compatible with the projected spending in other areas, particularly infrastructure and geriatric health care, and the government’s debt law. As such, reforms are unavoidable. To the extent these are delayed, the cost, particularly for taxpayers and pensioners, would be higher.»

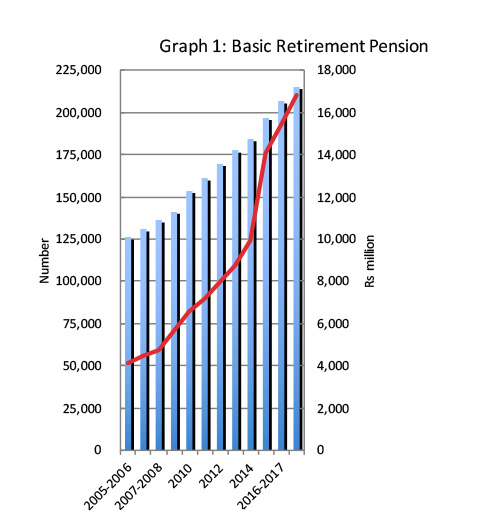

Les paiements de la BRP ont quadruplé en l’espace de 12 ans, comme le montre le graphique 1. Maintenant que la pension de vieillesse est de 80 % plus élevée, à Rs 9 000, l’exercice 2019 des consultations du FMI au titre de l’Article IV risque d’être mouvementé… Avec le vieillissement de la population (effet combiné du déclin de la fécondité et de l’accroissement de la longévité) et la baisse attendue de la population active (qui réduit le potentiel de croissance de l’économie), l’inaction n’est pas une option. Une simple réforme cosmétique, pour jeter de la poudre aux yeux du FMI, ne fera pas éviter l’implosion du système de retraite: il faudra une vraie réforme paramétrique ou, mieux, une réforme institutionnelle.

Si réforme il y a, elle ne doit pas épargner aussi le régime de retraite de la fonction publique, le National Pension Fund (NPF), qui est un régime par capitalisation à prestations définies (funded defined benefit scheme), et le National Savings Fund (NSF), qui est un régime à cotisations définies obligatoirement financé par les employés (compulsory defined contribution scheme). Les réformes sont nécessaires pour assurer la soutenabilité des dépenses publiques à long terme. Si «over the next few decades, fiscal spending pressures will arise mainly from the BRP», le FMI estime que «the NPF will likely also face financial shortfalls». De 3,7 % du produit intérieur brut (PIB) en 2013, les dépenses publiques de retraite (BRP et la pension des fonctionnaires) dépasseraient 11 % du PIB en 2060, prévoyait alors le FMI. Mais suivant la spectaculaire hausse de la BRP, elles devraient excéder 20 % du PIB.

},SYSTÈME PAR RÉPARTITION

La BRP reste la seule à suivre le système par répartition (pay-as-you-go system), étant un régime de pension non contributif universel. Un tel système s’appliquait aussi à ceux qui se sont joints à la fonction publique avant 2013, sous le nom de Civil Service Defined Benefit Scheme. Maintenant, les nouveaux entrants doivent s’inscrire au régime de Civil Service Defined Contribution (CSDC), y contribuant 6 % de leur salaire, au-delà de la contribution de 12 % du gouvernement à des comptes de retraite individuels. C’est une belle avancée que la fonction publique a adopté un régime de capitalisation qui a le mérite d’alléger la pression fiscale sur l’État.

Un système par répartition, lui, pose de gros risques budgétaires. C’est d’autant plus évident que le régime de BRP comporte deux caractéristiques très discutables : 1) il bénéficie à tout le monde, qu’on soit riche ou pauvre, et 2) l’âge d’éligibilité demeure à 60 ans alors même que l’âge légal de la retraite est passé à 65 ans. Si elles sont maintenues, éventuellement l’État ne sera pas en mesure de financer la pension de vieillesse, sauf s’il augmente drastiquement les impôts. Mais alors, un conflit intergénérationnel surgira, qui verra les jeunes actifs peu enclins à soutenir leurs parents, et les chômeurs se révolter dans la rue.

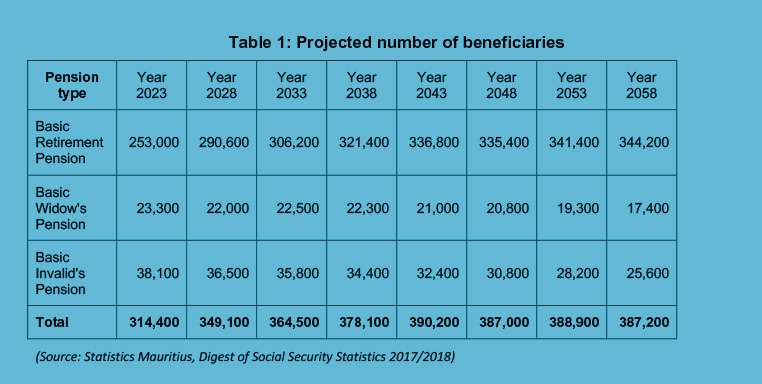

Selon le ministère des Finances, le paiement de la pension de base en décembre 2019 a coûté Rs 5,2 milliards. Le montant annuel sera donc de Rs 34 milliards, soit Rs 10 milliards de plus. Avec une BRP de Rs 13 500, les dépenses publiques de retraite, au nombre actuel de retraités, de veuves et d’invalides (279 400), seraient de Rs 51 milliards. Or, le nombre de bénéficiaires prévu par Statistics Mauritius pour l’année 2023 sera de 314 400 (voir tableau 1). Il pourrait bien passer à 326 000 en 2024, dans lequel cas le montant de la BRP atteindrait Rs 60 milliards.

La démographie ne jouera pas en faveur des finances publiques. Depuis 2014, la croissance démographique n’est que de 0,1 % par an, et le taux de fécondité a stagné à 1,40 enfant par femme en âge de procréer (15-49 ans). L’espérance de vie à la naissance se situe à 71,4 ans pour les hommes et à 77,8 ans pour les femmes en 2018.

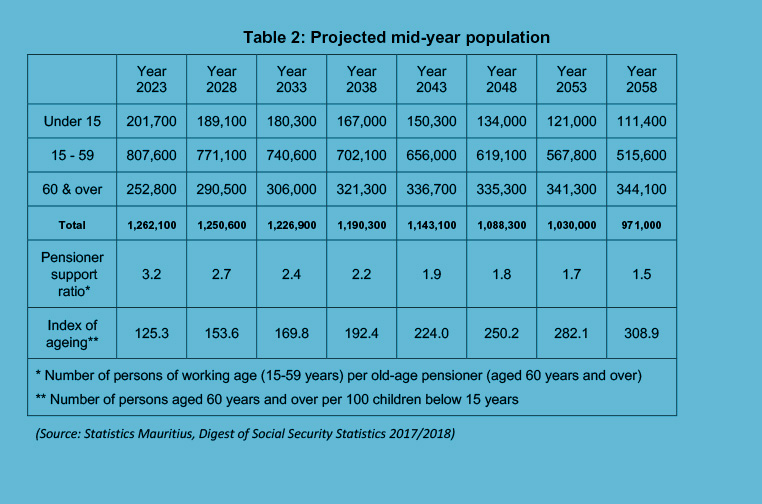

Dès 2023, anticipe Statistics Mauritius, la population de la République de Maurice amorcera un déclin, avec une baisse continue des 15 à 59 ans (les actifs) et une hausse concomitante des 60 ans et plus (les retraités), comme le montre le tableau 2. Par conséquent, le taux de dépendance des personnes âgées (le rapport entre les personnes ayant dépassé l’âge de la retraite et la population active) se détériorera.

Le rapport actif/retraité (pensioner support ratio) passera en dessous de 3 dans moins de 10 ans, et de 2 dans moins de 25 ans. D’ici là, l’indice de vieillissement, c’est-àdire le rapport entre les 60 ans et plus et les moins de 15 ans, aura doublé.

Une population vieillissante accroît le risque que les demandes pour une hausse sensible de la pension de vieillesse (de la part des retraités pour qui celle-ci est leur seule source de revenu) deviennent plus fréquentes et exigeantes – et par là un enjeu électoral qui empoissonne la vie politique. Cela peut survenir surtout si les pensions professionnelles, en particulier celles du NPF, ne sont pas suffisantes ou ne couvrent pas une grande partie des retraités, les plus pénalisés étant les travailleurs du secteur informel.

RÉFORME PARAMÉTRIQUE

Il va de soi que les paramètres de la BRP doivent être revus. Le premier est de lier l’âge de la retraite à l’espérance de vie. Cela permettrait au gouvernement de générer plus de revenus (les gens travaillent et contribuent pour plus d’années) et de subir moins de dépenses (les pensions sont payées pour moins d’années). À part ces considérations fiscales, une vie active prolongée susciterait plus de consommation et, donc, une meilleure croissance économique.

Autrement, il convient de relever l’âge d’éligibilité de la BRP à 65 ans. Le critère d’éligibilité peut aussi être resserré à travers le ciblage, par lequel la pension de vieillesse est soumise à des conditions de revenu (means testing) afin d’assurer que ceux au bas de l’échelle soient mieux protégés contre la pauvreté. En retour, l’État accordera des incitations à rester sur le marché du travail ou à prendre une retraite différée, du moins il pénalisera ceux qui optent volontairement pour une retraite anticipée. Et il mettra en place un filet de sécurité sociale pour ceux incapables de travailler plus longtemps.

Enfin, il faut des mesures qui stimulent la fécondité. Car une augmentation de la maind’œuvre abaisse le coût relatif de soutenir la population de personnes âgées. Le gouvernement peut subventionner le congé parental, ou payer les cotisations de retraite des nouveaux parents pour cette période. Est aussi à considérer une plus grande ouverture à l’immigration de travailleurs hautement qualifiés, même si c’est une question politique très délicate.

SIMPLIFIER LE SYSTÈME DE RETRAITE

L’évolution démographique constitue un défi aussi pour les régimes de capitalisation. Pour le NPF, qui pourvoit un faible taux de remplacement (le pourcentage de salaire comme pension), les contributions et les points de pension devraient s’ajuster en fonction de la croissance salariale, et non de façon ad hoc par rapport à l’inflation. C’est ainsi qu’on pourrait atteindre un plus grand taux de remplacement, soit la norme internationale de 66 %.

Il faudrait aussi, suggère le FMI, hausser les taux de contribution, actuellement de 9 %, à 18 %, ce qui les alignerait avec ceux du régime CSDC de la fonction publique. On le ferait graduellement sur neuf ans – un point de pourcentage chaque année. Des contributions plus grandes – principalement à la charge de l’employé, puisqu’il est le seul bénéficiaire de la pension – impliquent une épargne forcée et seront bénéfiques à l’économie, vu le faible taux d’épargne actuel (moins de 10 % du PIB). Mieux, fusionner le NSF avec le NPF résulterait en une épargne plus forte et un taux de remplacement plus élevé. Une fusion du régime CSDC avec le NPF simplifierait davantage le système de retraite. Cela permettrait une mobilité totale entre les secteurs public et privé, ainsi qu’une certaine équité en uniformisant les bénéfices à tous les travailleurs. Une option alternative serait de convertir le régime CSDC en un régime par capitalisation à prestations définies, qui reposerait sur un meilleur partage de risques entre l’employé et le gouvernement, sur une compatibilité entre bénéfices et contributions, et sur des politiques d’investissement plus rentables.

CHERCHE CONSENSUS POLITIQUE

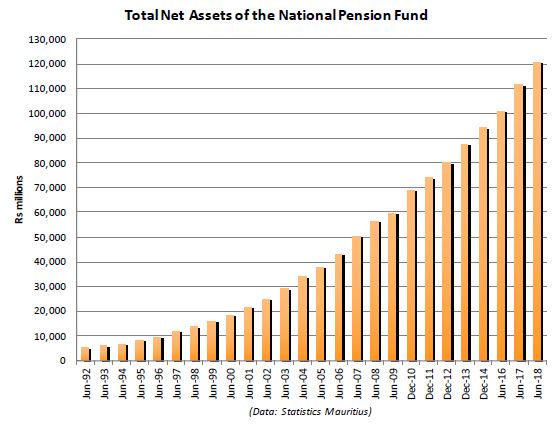

Entre-temps, le NPF continue de grossir, ses actifs nets ayant dépassé Rs 120 milliards au 30 juin 2018, comme l’indique le graphique 2. Les actifs sont répartis entre titres du gouvernement mauricien (60 %) et investissements à l’étranger (20 %). Or, le taux de rendement des actifs est une variable extrêmement importante, surtout dans un contexte où les taux d’intérêt sont très bas dans le monde. D’après le FMI, avec un taux de rendement réel de 3 %, «the NPF is projected to eventually run out of assets, which absent reforms could result in the materialization of contingent liabilities for the government, particularly to finance benefits after 2060».

Rien n’obligerait le gouvernement à financer le NPF, dont les fonds sont privés, mais des retraités pourraient tomber dans la pauvreté. Il est donc dans son intérêt, pour minimiser le risque d’avoir des passifs éventuels, de renforcer les capacités d’investissement du NPF ainsi que sa structure de gouvernance. Un organisme d’investissement, la Mauritius National Investment Authority, a été créé pour gérer les fonds du NPF et du NSF, mais il ne doit comprendre que des professionnels indépendants qui, à l’abri d’influences politiques et syndicales, trouveront le bon équilibre entre risques et rendements avec un portefeuille de placements plus actifs et mieux diversifiés.

C’est peu dire que toutes les options de réforme seront impopulaires. Mais les réformes seront inévitables. S’il faut en trouver un dosage approprié, il est important d’avoir un consensus entre les principaux partis politiques sur la pertinence de ces mesures.

Indicateurs économiques

| Achat à l'unité | Vente à l'unité | |

|---|---|---|

| CNY | Rs 6,51 | Rs 6,83 |

| EUR | Rs 49,03 | Rs 50,46 |

| INR | Rs 0,55 | Rs 0,58 |

| ZAR | Rs 2,73 | Rs 2,90 |

| GBP | Rs 57,92 | Rs 59,63 |

| USD | Rs 42,15 | Rs 43,05 |

VERBATIM SECTION

VERBATIM

$ 750 millions

C’est la somme que rapporterait l’économie bleue à Maurice en prenant en considération l’exportation et la réexportation des produits marins (fruits de mer, produits minéraux, énergies marines…)

INDICATEUR ECONOMIQUE SECTION

L’inflation globale pour 2021 estimée à 3,8 %

Selon la Banque de Maurice, l’inflation reste contenue, cela malgré la récente augmentation des prix administrés tels que ceux des boissons alcoolisées, de la cigarette et des produits pétroliers domestiques. L’inflation globale s’est établie à 3,2 % en septembre 2021. L’inflation dans le pays est alimentée par des chocs d’offres transitoires, en particulier la hausse du coût du fret et des prix des matières premières. Au niveau mondial, l’inflation reste élevée, mais devrait s’atténuer dans la plupart des pays en 2022. Bien que la dynamique des prix reste incertaine dans le monde entier, ces influences liées à l’offre devraient s’estomper en 2022. En l’absence de nouveaux chocs extérieurs, la Banque centrale prévoit une inflation globale d’environ 3,8 % pour 2021.

EDITO SECTION

Édito