Boni de fin d’année Les meilleures options d’investissement

Share

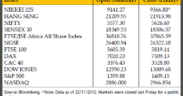

Il est révolu le temps béni où le taux d’épargne était à plus de 8 % et où les placements sur les dépôts à terme (Fixed Deposits) rapportaient 10 %, voire plus. Elle est également loin derrière cette période où la Bourse de Maurice cumulait des records. En 2007, le Semtri, l’indice de rendement total du marché boursier (mesuré en termes de plus-values et de dividendes versés aux actionnaires), avait enregistré une forte hausse de 82,41 %.

Avec la crise, toutes les données ont changé. Investir devient de moins en moins attrayant. La Bourse, un temps résiliente, a eu un gros coup d’arrêt. Depuis le début de janvier jusqu’à fin octobre, le Semtri a perdu 9,76 %, tiré par le bas notamment par l’affaiblissement des valeurs hôtelières. Au niveau de l’épargne, la décision des autorités de s’engager dans la voie d’une détente monétaire pour épauler les entreprises endettées a fait perdre aux épargnants près de 5 % d’intérêt annuel depuis 2008. Actuellement, le taux à l’épargne est à 3,5 %. Un taux inférieur à l’inflation calculée à 4,2 % en octobre par la Banque de Maurice. Ce décalage entre la rémunération à l’épargne et l’inflation devrait s’accentuer si l’on se fie aux dernières prévisions du ministère des Finances qui s’attend à ce que l’inflation ressorte à 6 % en 2013.

Opter pour la sécurité

Dans ce contexte de morosité économique, quelles sont les meilleures options d’investissement qui s’offrent aux salariés souhaitant faire rentabiliser leur boni de fin d’année ? La première posture à adopter est de prendre le minimum de risques possible en investissant soit dans un dépôt à terme, soit dans l’achat de bons du Trésor.

Dans le cas d’un dépôt à terme, les taux sont pratiqués en fonction de leur période de maturité (entre 7 jours et 60 mois) et du montant investi. Plus celui-ci est élevé, plus les taux d’intérêt sont intéressants.

Concernant les bons du Trésor, qui constituent un placement sécurisé, lors de sa dernière vente aux enchères, la Banque de Maurice a accepté, la semaine dernière, des offres pour des rendements de 3,15 à 3,50 % sur des papiers arrivant à échéance dans 364 jours. L’institution a aussi émis des Treasury Notes payables le 12 octobre 2015 à un taux de rendement annuel de 4,57 à 4,70 %.

En raison de la volatilité du marché et des signaux qui sont loin d’être favorables – les derniers bilans trimestriels des groupes hôteliers restent grandement défavorables –, les fonds d’investissement, à l’instar d’AAMIL Mauritius, préfèrent jouer la carte de la prudence en proposant à leurs clients d’investir en ce moment exclusivement dans les bons du Trésor et les dépôts à terme.

Dans le cas des salariés qui souhaiteraient investir leur boni de fin d’année, Ameet Lutchmun Roy, General Manager d’AAMIL (Mauritius), suggère aux intéressés d’opter pour le plan AAMIL Mauritius Fund qui tombe sous l’ombrelle d’AAMIL Portfolio Management. À ce jour, ce fonds créé en 2009 dispose d’actifs évalués à Rs 74 millions.

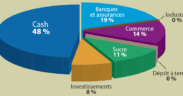

L’investissement de départ pour l’ouverture d’un compte est de Rs 10 000. Le fonds est ouvert aux Mauriciens et non-résidents. Le portefeuille comprend trois composantes : l’investissement dans les titres boursiers, les placements dans les bons du Trésor et les dépôts à terme. Si le taux de rendement sur les valeurs boursières est élevé, le portefeuille sera essentiellement constitué de ce composant. Parfois jusqu’à 100 %. Mais tel n’est pas le cas en ce moment. Sur les dix premiers mois de l’année, le Semdex a reculé de 11,69 %. Quant au Sem- 7, indice répertoriant les sept titres les plus performants, il a perdu 8,56 % durant la même période.

Bourse : l’incertitude

« En ce moment, les investisseurs préfèrent attendre pour voir comment évolue le marché. Il est difficile de faire des pronostics avec les exercices de fusion et les cassures qui ont lieu. Il y a beaucoup d’investisseurs qui privilégient le court terme. Il est vrai que quand les cours chutent, cela représente une opportunité de rentabilisation future. Mais le hic, c’est qu’on ne sait pas jusqu’où vont tomber les prix des actions. Tout le monde a préféré vendre. Dans l’hôtellerie, on nage en pleine incertitude. La performance des groupes externes dépend des facteurs sur lesquels on ne peut pas faire de pronostic, comme l’ouverture de l’accès aérien. C’est la raison pour laquelle NMH a choisi de jouer la carte de la prudence en décidant de ne pas payer de dividende », analyse Ameet Lutchmun Roy.

À la Bramer Asset Management, on a noté que les investisseurs cherchent en priorité la sécurité, la liquidité et la simplicité. Ils accordent une importance renforcée à la solidité et à la réputation de l’établissement financier dans lequel ils investissent. « Nos plans sont adaptés aux besoins de chaque client. Toutefois, nous avons observé un intérêt grandissant pour nos placements à capital garanti et ceux qui proposent un taux supérieur à nos compétiteurs », précise Jaya Allock, CEO de Bramer Asset Management.

Ceux qui sont d’un tempérament patient peuvent opter de placer leur boni de fin d’année dans un plan d’assurance lié à un fonds d’investissement (Unit linked). Une option qui est de plus en plus proposée par les maisons d’assurances, de même que les banques.

Jaya Allock, Gaël Aliphon, Individual Business

CEO de Bramer Asset Management. Manager au sein de Swan.

Ameet Lutchmun Roy, Sandee Teeroovengadum,

General Manager d’AAMIL (Mauritius). Business Development

Manager à DavyLand Properties.

Si les taux de rendement sont, a priori, attrayants, il faut savoir que ce type de placement n’est pas sans risque, comme le souligne Gaël Aliphon, Individual Business Manager, Individual Business Unit du Groupe Swan : « Dans les années ’90, la Bourse connaissait des performances attrayantes. Ce qui a créé de l’engouement pour les plans à unité de compte. Or, certains clients avaient pris des décisions d’investissement sans bien comprendre leur nature. Les ‘Unit linked plans’ reflètent la performance des fonds d’investissement auxquels ils sont rattachés et comportent donc des risques ».

Aux salariés qui veulent placer leur boni de fin d’année, Anglo-Mauritius suggère les plans d’investissement Oxygen qui peuvent être personnalisés et accueillir des « optional premiums » ; cela leur permet de booster leurs investissements.

Dans tout ce casse-tête chinois, un type d’investissement semble émerger : le placement immobilier. Une récente étude de TNS Analysis fait ressortir que 45 % des Mauriciens envisagent d’investir dans l’immobilier au cours des cinq prochaines années. Deux types d’investissement immobilier sont particulièrement rentables, indique Sandee Teeroovengadum, Business Development Manager à DavyLand Properties : la location de biens nouvellement acquis et l’acquisition de terrains agricoles avec l’option de les convertir en biens résidentiels.

Toute décision d’investissement implique des risques. Pour Gaël Aliphon, il y a trois questions essentielles à se poser avant d’aller de l’avant. D’abord, il y a la capacité qui se mesure selon l’âge du client, le terme d’investissement, son cash-flow et sa santé. Ensuite, l’investisseur potentiel doit déterminer ses besoins. Là, il doit passer en revue ses objectifs. Par exemple, veut-il investir pour sa retraite ou encore pour les études de ses enfants ? Et finalement, l’envie. C’est-à-dire le profil du client par rapport au risque. Il doit savoir s’il est prêt psychologiquement à prendre certains risques ou non. Jaya Allock abonde dans le même sens soutenant que c’est en considérant le profil du client que le gestionnaire de fonds arrive à évaluer le type d’investissement qui lui est le plus approprié. L’expérience a démontré que les investisseurs qui aspirent à des retours au-dessus de la moyenne du marché sont davantage disposés à prendre des risques.

Un gestionnaire d’actifs commencera toujours par identifier le profil du client afin de mieux comprendre ses objectifs d’investissement, ses besoins et le degré de risque qu’il peut prendre.

« Les gestionnaires de portefeuille ont souvent un modèle d’évaluation spécifique pour l’évaluation de ces critères. Notre modèle nous a très bien servi pour identifier les attentes de nos clients au fil des années. Nous recommandons aussi que les investisseurs potentiels prennent conseil auprès des professionnels en gestion pour savoir les types de produits financiers à privilégier », conseille précise Jaya Allock, CEO de Bramer Asset Management. Et d’ajouter : « Nous offrons des conseils en gestion de portefeuille d’investissement. De par nos analyses et nos recherches très approfondies et continuelles sur les marchés, notre équipe est bien placée pour conseiller et encadrer nos clients ».

Faire un choix d’investissement avec son boni de fin d’année est une bonne chose. Mais cette décision doit aussi s’accompagner d’une gestion saine de ses dépenses. Le piège à éviter est l’endettement.

Gaël Aliphon donne les conseils suivants : « Il faut planifier ses dépenses et faire un budget en conséquence afin de bien gérer son boni de fin d’année. Les dettes à court terme à partir des cartes de crédit, emprunts et ‘overdrafts’ doivent être remboursées le plus rapidement possible. C’est une illusion de croire que tout coûte moins cher avec la carte de crédit. Il est important de réduire ses dettes afin d’augmenter son cash-flow tous les mois, surtout dans les temps de crise. Cela vous permettra d’économiser pour constituer votre ‘Emergency Fund’ qui doit représenter un minimum de 3 à 6 mois de dépenses. C’est ce fonds, accessible en cash, qui vous évitera d’avoir à emprunter de l’argent dans les temps difficiles, donc d’avoir moins de dettes ».